浅看中国物业管理行业

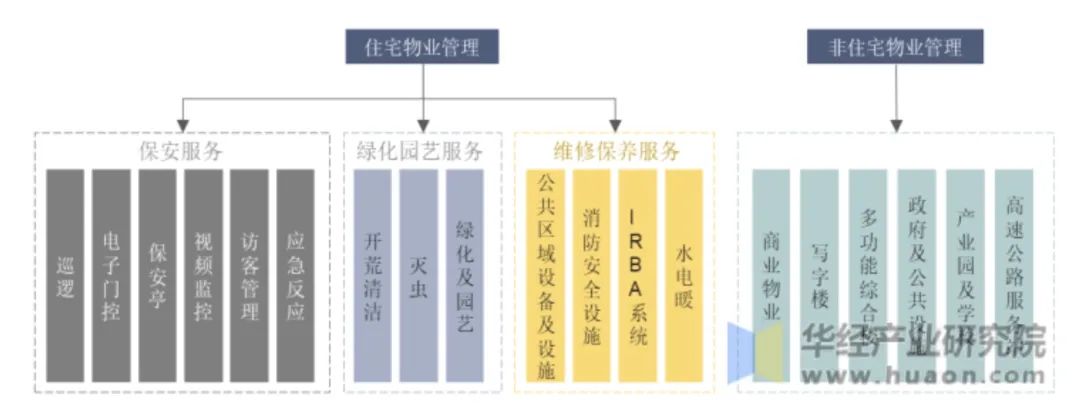

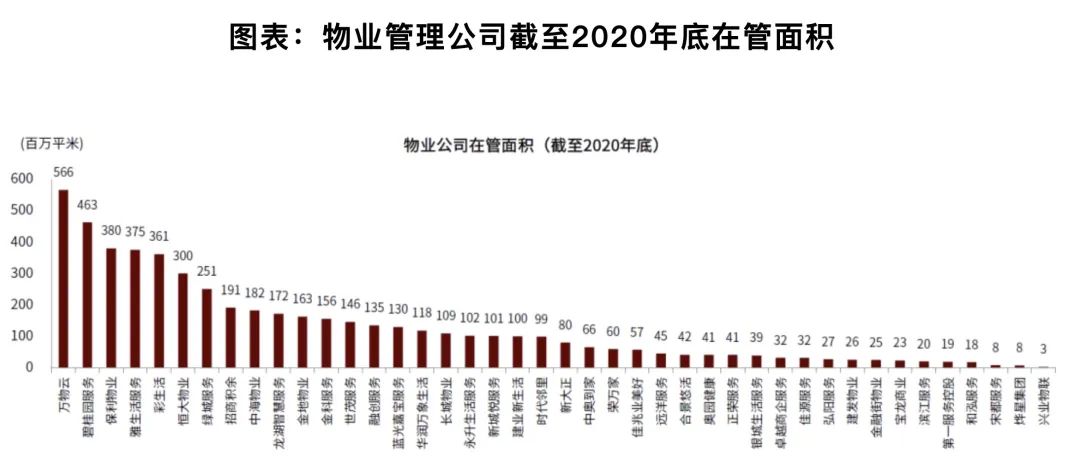

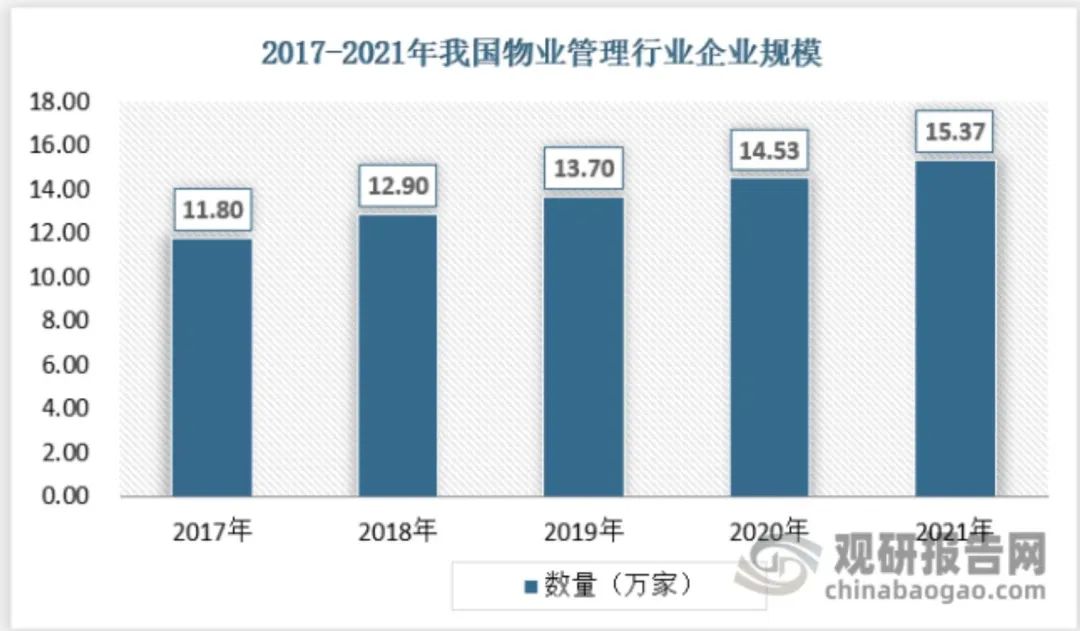

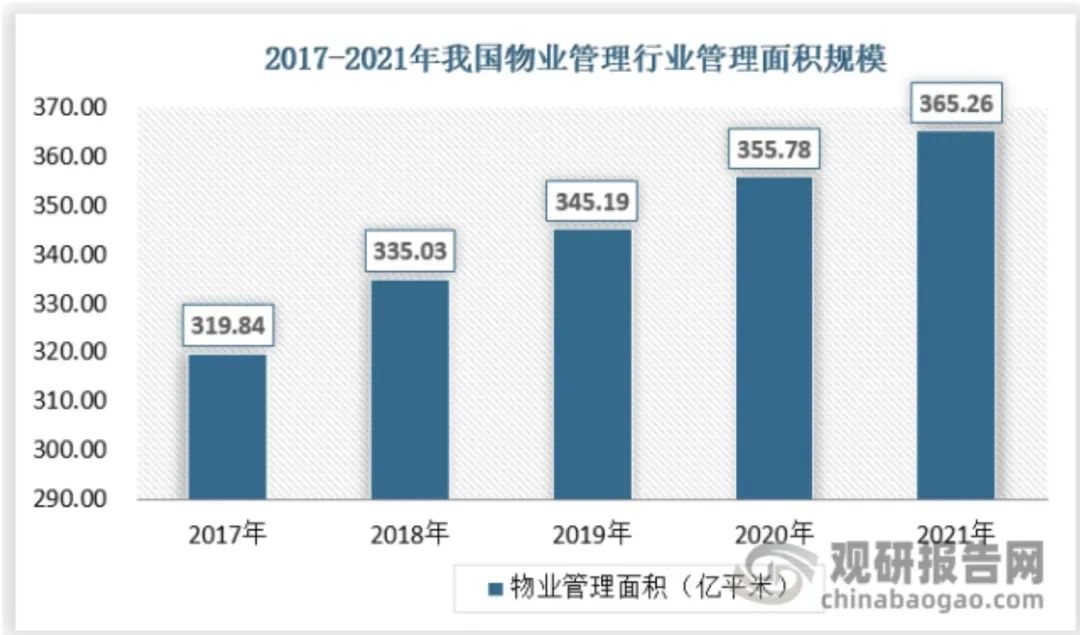

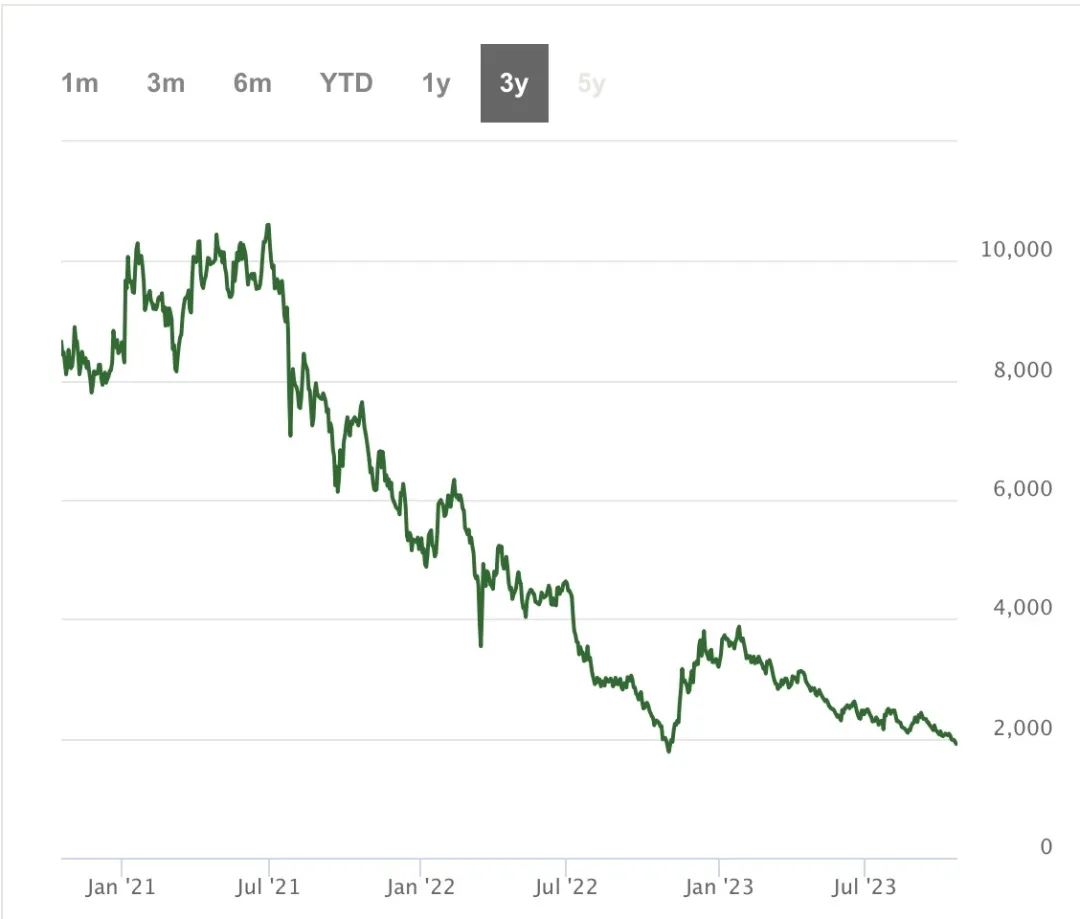

浅看中国物业管理行业 目录 -行业概述 -行业发展和规模 -行业供需情况 -机遇和挑战 -发展趋势 PART 01 行业概述 物业管理指业主通过选聘物业服务企业,由业主和物业服务企业按照物业服务合同约定,对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护物业管理区域内的环境卫生和相关秩序的活动。现在的物管行业可以被分成两大类:住宅物业和非住宅物业。其中,住宅物业服务包括保安、开荒清洁、绿化、园艺、及维修保养服务,非住宅物业服务包括商业物业、写字楼、多功能综合楼等范围内资产的服务。 从业务角度来看,物业管理公司主要提供基础物业服务、业主增值服务和非业主增值服务。基础物业服务主要面向业主,包括清洁设备维护、绿化、秩序和安保等基本服务。业主增值服务则针对项目业主,提供空间运营、房屋经济、电商服务、社区金融、家政服务、养老服务等增值服务。非业主增值服务则是为地产开发商提供案场、新房代销等服务,为建筑商提供工程服务、顾问咨询等服务,同时也为其他媒体商提供广告服务等。 PART 02 行业发展和规模 我国的物业管理起源于上世纪80年代初,最早的实践始于经济特区深圳。随着1988年深圳住房制度改革的推进,物业管理制度的改革也随之展开,迅速蓬勃发展。在接下来的十几年里,深圳的物业管理经历了从小规模到大规模的发展,从最初涉外商品房的管理到全市范围的物业管理,从最初的借鉴、探索和推广逐渐过渡到规范化,从传统的房管式逐步发展为专业化、企业化和一体化的招投标模式,形成了一体化的物业管理模式。 近年来随着管理面积的上升,我国物业管理行业规模持续增长。数据显示, 2017年中国物管行业总规模达到4663.9亿元,到2021年我国物管市场规模容量达到5868.7亿元。 目前我国的物管行业呈寡头垄断的状态:虽然目前国内物业管理市场规模巨大,但仍然以当中几家企业为行业龙头,包括万物云,碧桂园服务和保利物业等等。随着市场的竞争越发激烈,物业业主对于物业服务的要求将日趋专业化、标准化。因此,物业管理企业追求规模化、品牌化将是行业发展趋势。 PART 03 行业供需情况 供应: 近年来,我国物业管理相关的企业快速增加,2017年中国物业企业总数量达到11.8万家, 2021年达到15.37万家。目前,物业管理行业正在迅速扩展,覆盖范围越来越广。物业管理行业的标准和规范正在逐步建立和完善,形成了一套标准化的框架,同时资本市场也对该行业表现出活跃的兴趣,为行业发展提供了更多机会。随着数字化和技术化的应用,物业服务行业突破了传统的边界,改变了传统的运营方式和资源利用方式。这也带来了更多新的服务模式、业态和业务范围,使物业管理行业逐步向现代化服务业转型升级。简而言之,物业服务行业正在蓬勃发展,并且通过引入新技术和业务模式不断创新。 需求: 近年来,城镇化持续,地产销售量有回弹现象,并且在相关政策推动下,市场对于物业管理服务的需求也逐渐上升。从2010年到2021年,我国物业管理企业的管理面积规模一直在不断扩大。物业管理面积逐年增加,2017年达到了319.84亿平方米,而到2021年,中国的物业管理面积已经增长到了365.26亿平方米,总增加了45.42亿平方米。 PART 04 机遇和挑战 机遇: 随着社会的不断发展,人们对生活各个方面的需求不断增加,涵盖了养老、家政、托育等多个领域。同时,政策的扶持也促使一些仅关注某个特定领域的物业公司开始将业务拓展到更多方面。这种趋势推动了大量相关物业企业开展多元化业务,以满足人们多样化的需求。比如2021年有商务部等部门发布的《关于推进城市一刻钟便民生活圈建设的意见》中,鼓励有条件的物业服务企业向养老、托育,家政、邮政快递等领域伸延,推动“物业服务+生活服务”。 挑战: 国内物业公司的传统架构可能导致其难以支撑业务多元化。基于国际五大行发展经验,国内物业公司已开始介入租售、咨询、案场业务,并向零售、养老、早教等增值服务布局。未来还可借鉴北美物业领先者FirstService Corporation的业务模式,延伸至地产下游的装饰装修、衣橱定制、地板铺装等消费领域,实现服务类型的多元化拓展。但是,物业公司传统架构通常按照产品或区域划分,随着越来越多的物业公司打破服务边界,挖掘增值服务,传统架构日益表现出协同困难、创新与孵化缺失、决策链条过长等问题,难以承接公司多元业务发展模式。 PART 05 发展趋势 首先,分析预计未来,物业管理行业将继续呈现规模扩张的重要趋势,从而提升市场集中度。据预测,到2025年,百强企业的市场份额可能达到63.9%,而前十大企业的份额可能突破24%。自2021年以来,许多物业企业已披露了未来几年的发展目标。根据一些企业未来3-5年的增长目标和发展规划,规模扩张仍然是当前发展阶段的重要基础,并将进一步推动市场集中度的提升。然而,随着集中度的增加,市场分化也将进一步加剧。以上市公司数据为例,截至2022年6月17日,披露了管理面积数据的港股上市公司中,规模最大的碧桂园服务已经管理面积达到8.51亿平方米(包括三供一业物业管理面积),而规模最小的兴业物联仅有约660万平方米的管理面积,前者是后者的129倍。上市企业的平均管理面积为1.1亿平方米,有14家企业的管理面积高于这个平均值,而有30家企业的管理面积低于这个平均值,头部企业明显具备竞争优势。 其次,物管行业的IPO市场节奏放缓,但仍有上升空间。2021到2022年之间,共有39家企业向香港联交所递交报表或在A股递交招股书,其中17家成功上市,占比为44%。2022年6月21日,鲁商生活服务已通过港交所的聆讯,为2022年第四家进入资本市场的物业股。 从资本市场的物业板块表现来看,股价走势目前呈下降趋势,但已趋于稳定,该行业仍具有较大的发展潜力。首先,从盈利能力来看,根据2021年物业服务上市公司的年报数据,平均毛利润为9.1亿元,同比增长44.1%,平均毛利率和净利率分别为29.1%和13.2%,盈利能力远超行业平均水平。其次,从成长性来看,截至2021年底,物业服务上市公司的平均管理面积为1.1亿平方米,同比增长44.3%,合同面积平均为1.6亿平方米,同比增长37.6%。快速扩展的规模为物业服务上市公司持续增长提供了动力。此外,各种特色领域,如高端服务、商业运营、城市服务、TOD物业管理、绿色物业、工地物业等,正在逐步开拓,为该行业开辟了更多细分市场的蓝海。 恒生物业服务和管理指数: 参考资料:中指研究院、华经情报网、观研报告网、恒生物业服务和管理指数等等 撰写:@REIC云家豪 审稿:@REIC编辑部 来源: CUHKREIC

时代普华最新课程 【11月11-12日 上海站】 “打造物业项目经理全能王”特训营 【12月8-9日 北京】“物业市场拓展策略及各业态销售(投标)实操”特训营(2天1晚)

咨询:18510477633 韩老师(微信同号)